山东股权激励:胜蓝股权丨为吸引人才股权激励,先入伙再入职,如何核查股份支付?

日期:2023-11-13 20:04:05 / 人气:

关于股份支付

根据申报材料及问询回复:(4)报告期前,公司持股平台中存在11名合伙人先入伙后入职的情形,主要系公司为吸引优秀人才,对有入职意向的人员提前通过授予股权方式激励其入职所致;(5)公司未充分说明部分股份支付的股权公允价值、服务期、预计可行权股份比例确定的合理性,如2015年股份支付参考价格为当年12月四方信息向曾永秋等的股权转让价格3.5元/股,低于2015年5月四方信息向查文宇的股权转让价格5元/股。

请发行人说明:(4)先入伙后入职的员工的姓名、职位、从业经历,与发行人客户、供应商及其关联方是否存在关联关系、亲属关系;(5)公司历次股份支付股权公允价值、服务期、预计可行权股份比例的确定是否合理,对于职工提前离职按约定方式回售股份的会计处理是否符合《监管规则适用指引——会计类3号》第3-9题的要求。

请保荐机构、申报会计师核查并发表明确意见。

回复:

一、发行人说明

(四)先入伙后入职的员工的姓名、职位、从业经历,与发行人客户、供应商及其关联方是否存在关联关系、亲属关系;

1、先入伙后入职的员工的姓名、职位、从业经历

报告期前,公司持股平台中存在11名合伙人先入伙后入职的情形,相关员工的姓名、职位、从业经历具体情况如下表所示:

单位:天

公司先入股后入职人员中,张艳清、魏晋江、罗放及王莹取得股份时,正在办理入职手续,入伙与入职时间差异均在1个月以内。其余7名员工系公司为吸引优秀人才,对有入职意向的人员通过提前授予股权方式激励其入职。前述11名先入伙后入职的员工授予股权后均已入职。

目前上述人员中有5位仍在公司任职,其前任职单位已于2021年3月确认不存在劳动合同、竞业限制、保密义务、知识产权等方面的纠纷及潜在纠纷。

2、与发行人客户、供应商及其关联方是否存在关联关系、亲属关系

前述先入伙后入职人员中,除魏晋江、王莹因在2018年底离职无法取得联系外,其余人员已确认与公司报告期内的客户、供应商及其关联方不存在关联关系、亲属关系。

(五)公司历次股份支付股权公允价值、服务期、预计可行权股份比例的确定是否合理,对于职工提前离职按约定方式回售股份的会计处理是否符合《监管规则适用指引——会计类3号》第3-9题的要求。

1、公司历次股份支付股权公允价值、服务期、预计可行权股份比例的确定是否合理

(1)公允价值

公司严格按照《监管规则适用指引——发行类第5号》之“5-1增资或转让股份形成的股份支付”之“二、确定公允价值应考虑因素”的相关规定确定历次股份支付股权公允价值。公司历次股份支付股权公允价值确认均基于:A、以熟悉情况并按公平原则自愿交易的各方最近达成的入股价格或股权转让价格;B、经第三方估值机构评估的股权公允价值。公司历次股份支付的股权公允价值确定具有合理性。

公司历次股份支付股权公允价值及确认依据的具体情况如下表所示:

单位:元/股

注:股权激励授予日按公司权力机构审议通过激励方案并与被授予人员签署协议的时点确定。

A、2015年10月至2015年12月,参考外部股东股权转让价格确认公允价值

2015年10月至2015年12月期间,公司参考2015年12月外部投资人陈勇、胡显勇的股权交易价格认定公允价值为3.5元/股。陈勇、胡显勇2015年12月确定投资入股价格时,系按照公平自愿原则与交易各方协商确定最终交易价格,双方确认交易价格时已综合考虑公司的业绩基础及变动预期,满足熟悉情况并按公平原则自愿交易的各方最近达成的入股价格或股权转让价格作为公允价值的确认方法。

2015年10月至2015年12月股权激励前,公司曾于2015年5月以5元/股向查文宇出让股权。该价格系基于2015年上半年对公司业务发展的良好预期以及当时资本市场乐观情绪经协商确定的价格,本次股权激励前上述因素已出现重大变化,因此以2015年12月的交易价格更能反映公司股权激励时的公允价值情况,从而未认定5元/股为本次股权激励的公允价值。

B、2016年12月至2017年12月,参考评估报告确认公允价值

公司2016年12月进行股权激励时,因距2015年12月外部投资人陈勇、胡显勇等受让公司股权时已超过12个月,且公司大数据转型已有明显进展,公司参考中水致远资产评估有限公司出具的《四方伟业于2016年12月31日的股权激励需对四方伟业的股权价值进行追溯性评估项目股东全部权益价值资产评估报告》的股东权益价值,作为公允价值。该报告以2016年12月31日为评估基准日,按收益法评估股东权益价值为15,036.56万元人民币,折合10.74元/股。

2017年公司无外部投资者投资入股,且公司经营预期未发生重大变化,因此公司在评估基准日后沿用该公允价值至2017年12月。

C、2018年1月至2019年8月,参考外部股东股权转让价格确认公允价值

2018年6月,公司外部股东南威软件按照28.80元/股价格增资入股。南威软件投资入股时已综合考虑公司行业估值水平、可比公司估值水平,并按照公平自愿原则与交易各方协商确定最终估值,系以熟悉情况并按公平原则自愿交易的各方最近达成的入股价格或股权转让价格确认公允价值。因此,公司自2018年1月开始按照28.80元/股作为公允价值。

2019年2月,南威软件于继续按照28.80元/股增资入股,表明公司的公允价值未发生明显变化,因此公司按照28.80元/股作为公司股权公允价值至2019年8月。

D、2019年9月至2021年8月期间,参考外部股东增资入股价格确认公允价值

2019年9月,外部股东汇富基金、汇堃投资按照33.88元/股增资入股。2020年9月,外部股东恒睿创投同样按照33.88元/股增资入股。

公司系通过增资方式引入汇富基金、汇堃投资、恒睿创投等外部机构投资者。

上述机构投资者为专业投资机构,其确定投资入股价格时系基于已综合考虑行业估值水平、可比公司估值水平,按照公平自愿原则与交易各方协商确定最终估值水平。因此,公司选择以熟悉情况并按公平原则自愿交易的各方最近达成的入股价格或股权转让价格作为公允价值的确认方法。

因此,公司自2019年9月按照33.88元/股作为公允价值;2020年9月,外部股东恒睿创投按照33.88元/股增资入股,公司沿用33.88元/股作为公司股权公允价值至2021年8月。

E、2021年9月至2022年末,参考外部股东股权转让价格确认公允价值

2022年1月,公司原股东江敏向外部机构投资者海纳有容的35元/股交易价格系以前期外部投资人入股价格33.88元/股为基础,综合考虑公司期间业绩及未来成长性等要素协商确定,且江敏作为公司原股东,熟悉公司情况。另外,2021年9月,公司以适用33.88元/股作为公允价值已超过1年。因此,对于2021年9月至2022年末期间股份支付事项对应股权的公允价值,公司选择以熟悉情况并按公平原则自愿交易的各方最近达成的入股价格或股权转让价格作为公允价值的确认方法,即35元/股。

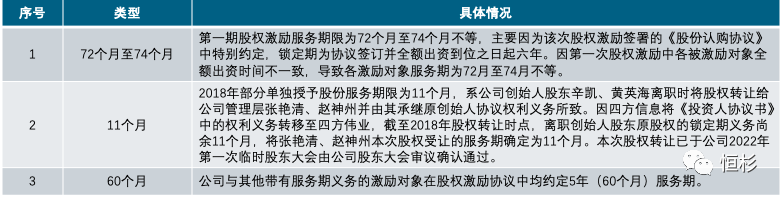

(2)服务期

公司与存在服务期限的激励对象在签订股权激励协议时明确约定了服务期起算时间、服务期限等要素。公司历次股权激励的服务期的具体情况如下表所示:综上所述,公司基于股权激励协议的约定确定历次参与股权激励的被激励对象的服务期限,对服务期的判断准确、合理。

(3)预计可行权股份比例

根据《企业会计准则第11号—股份支付》相关规定,“完成等待期内的服务或达到规定业绩条件才可行权的换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。在资产负债表日,后续信息表明可行权权益工具的数量与以前估计不同的,应当进行调整,并在可行权日调整至实际可行权的权益工具数量。”

根据前述原则,结合公司股权激励频次较高、参与人次较多、人员变动频繁的实际情况,公司为准确划分因人员离职导致不同批次持股计划的可行权比例的变动,对每一个股权激励人员参与的每一次股权激励计划均分别计算预计可行权股份比例,并基于该比例计算实际可行权的权益工具数量的最佳估计数。

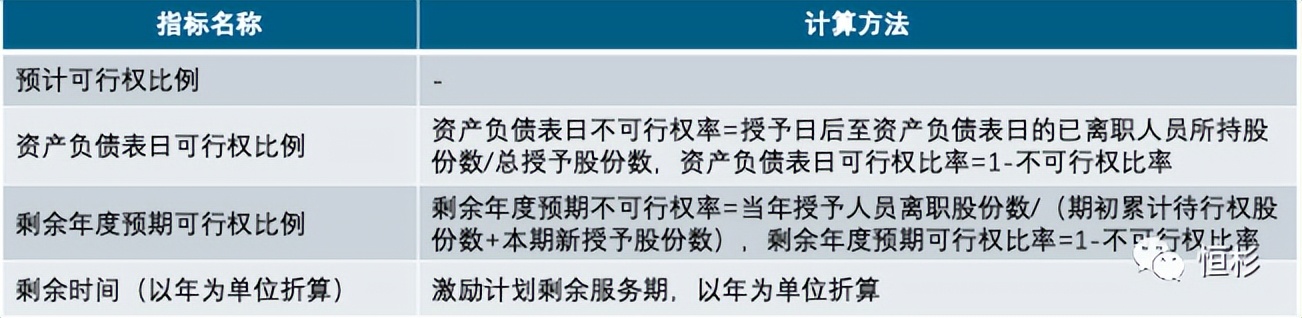

具体计算中,公司分别定义了资产负债表日可行权比例、剩余年度预期可行权比例,并通过指数方式计算各个组合内预计可行权股份比例,其计算公式如下:

剩余年度预计可行权比例=资产负债表日可行权比例×剩余年度预期可行权比例。

前述公式中指标计算方法及指标含义的具体情况如下表所示:

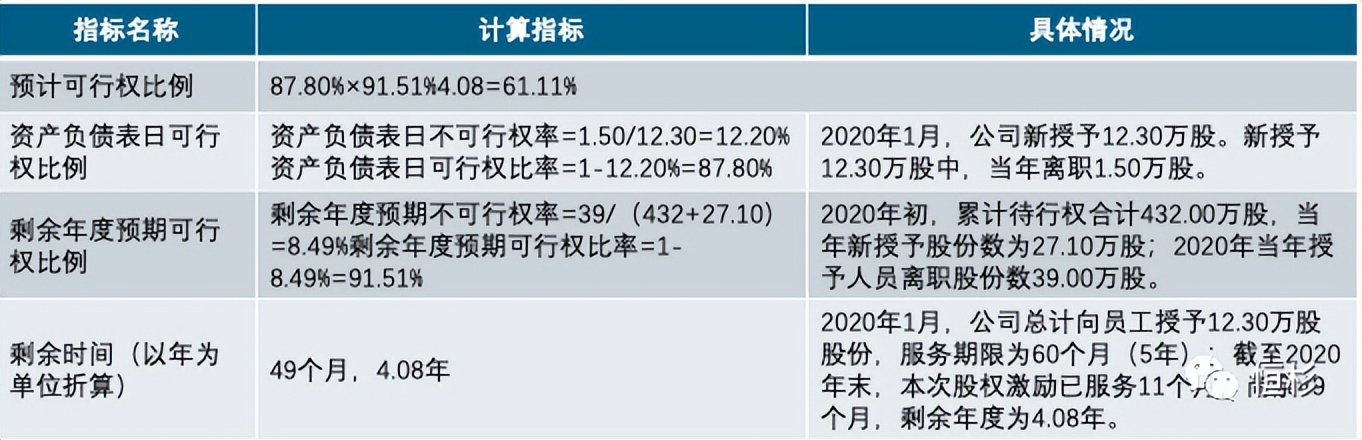

以2020年1月公司向员工进行股权激励为例,2020年末,同批次员工预计可行权比例为61.11%,前述指标的具体应用如下表所示:

综上所述,公司基于公司股权激励计划的实际情况,通过资产负债表日可行权比例、剩余年段预期可行权比例以及剩余时间计算预计可行权比例,并基于该比例计算实际可行权的权益工具数量的最佳估计数。公司对预计可行权股份比例的确定合理。

2、对于职工提前离职按约定方式回售股份的会计处理是否符合《监管规则适用指引——会计类3号》第3-9题的要求

(1)《监管规则适用指引——会计类3号》第3-9题的相关规定

《监管规则适用指引——会计类3号》第3-9题对于职工提前离职按约定方式回售股份的会计处理作出如下规定:

“实务中存在一些股权激励计划,职工需通过提供一段期间的服务以获取低价认购的股份,如果职工在服务期内离职,股权激励计划将要求职工将股份回售给公司。职工尽管因离职未取得相应股份,但将股份回售仍可取得一定的收益,例如回售价格为认股价格加固定回报率或者每股净资产等。

如果职工因回售股份取得的收益与企业自身权益工具价值相关,则属于股份支付,企业应当按照股份支付准则有关规定,确认相关费用;如果职工回售取得的收益与企业自身权益工具价值没有密切关系,则不属于股份支付,企业应当按照职工薪酬准则有关规定,在职工为取得该收益提供服务的期间内分期确认职工薪酬费用。”

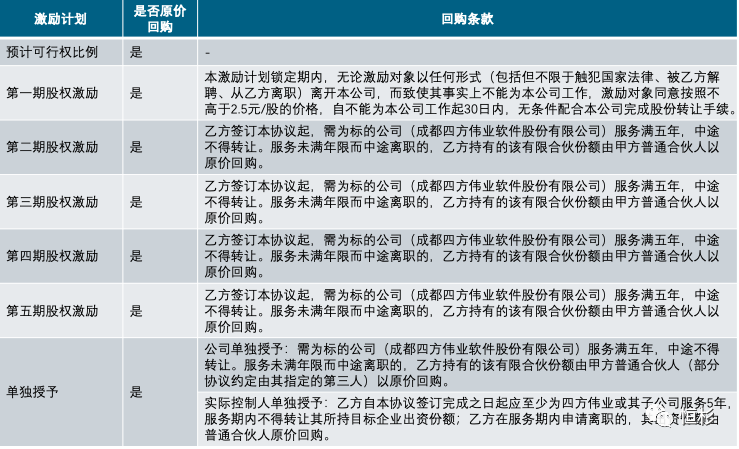

(2)公司历次股权激励中对于回售的相关约定情况

公司历次股权激励中对于回售的相关约定具体情况如下表所示:

(3)公司对于职工提前离职按约定方式回售股份的会计处理符合《监管规则适用指引——会计类3号》第3-9题的要求

根据前述情况,公司与员工对于提前离职情况均约定公司、实际控制人(或指定第三人)有权以原价或不高于购买价的金额进行回购,若员工未达行权条件导致回售股份并不会因此获得收益,不存在“将股份回售仍可取得一定的收益”的情况,无需分期确认职工薪酬费用或按照预计不可行权的股份比照确认职工薪酬费用。因此,公司的会计处理符合《监管规则适用指引——会计类3号》第3-9题的要求。