山东股权激励:胜蓝股权丨非上市公司如何对管理层进行股权激励?

日期:2023-11-06 20:00:39 / 人气:

导读:股权激励是一种通过经营者获得公司股权形式给予企业经营者一定的经济权利,使他们能够以股东的身份参与企业决策﹑分享利润﹑承担风险,从而勤勉尽责地为公司的长期发展服务的一种激励方法。

一、股权激励实质

股权激励是一种通过经营者获得公司股权形式给予企业经营者一定的经济权利,使他们能够以股东的身份参与企业决策﹑分享利润﹑承担风险,从而勤勉尽责地为公司的长期发展服务的一种激励方法。

实质是以股票为标的,对员工进行长期激励。

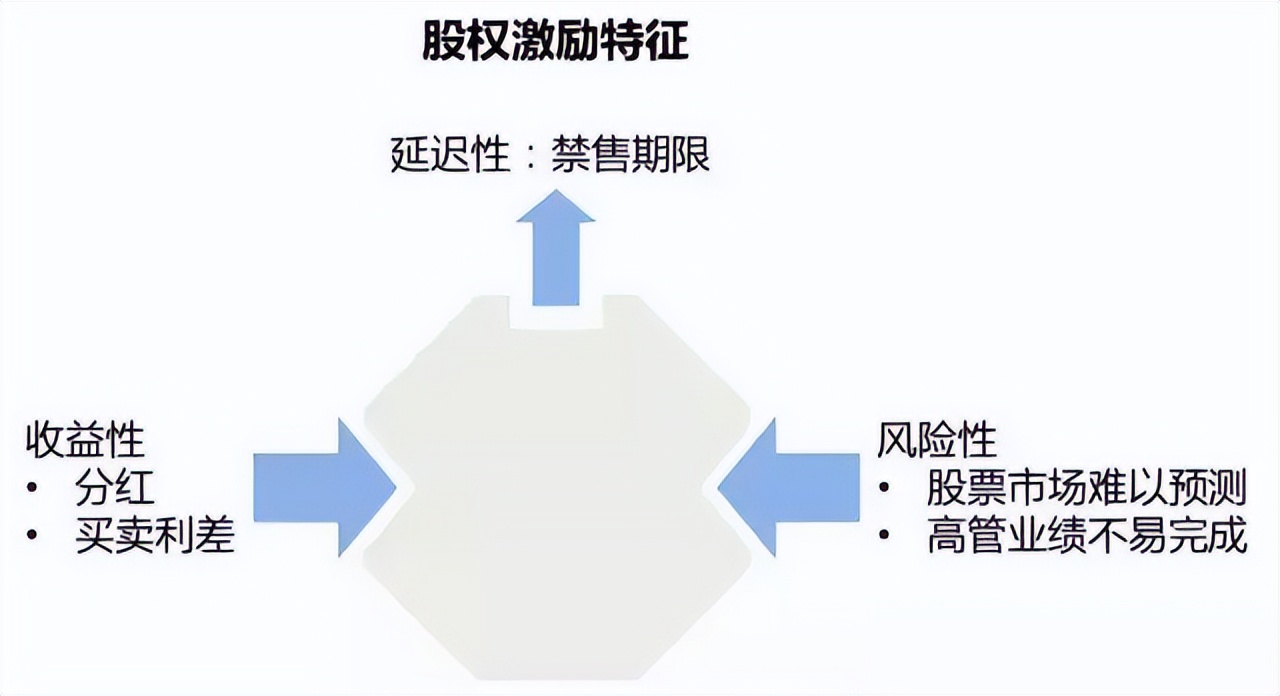

股权激励有以下几个特征:

▲ 华恒智信 —— 案例研究中心

1.收益性:持有股票可以参与分红,也可以通过交易获得买卖利差。

2.风险性:风险来源有以下两个方面:一是股票市场的不可预测波动性。公司股价由公司业绩、政策等决定,但是也可能会面临资本的冲击。二是高管被授予股权需要满足一定的条件,通常是公司的经营业绩达到合同约定。并且只有当高管行权时股票市场价格高于行权价格,才能获得收益,而市价很难预测,长期持有风险也会升高。

3. 延迟性:为了防止管理层出现短期套现行为,股权激励计划通常会规定禁售期限,即出售股票需要经过一段时间的等待期。

二、股权激励意义

管理层与股东之间的委托代理关系使得管理层有可能通过信息不对称导致道德风险。传统做法中的与业绩挂钩的绩效奖励机制因为促使管理层作出短视决策而无法化解两者追求目标的冲突。而股权激励这种长效激励机制凝结了责任与归属感,使得忠诚度提高。更加关注公司长远发展。对872家上市公司的数据调查发现,激励效果非常显著。

目前,超过1/3的中小板上市公司采用了股权激励。在人才竞争激烈,核心人才流失严重的情况下,非上市公司需要引入股权激励计划。但是对于非上市公司股权激励的操作方式和机制,例如,何时达到什么目标授予什么样的股权激励,激励的强度如何设置?

三、股权激励计划

▲ 华恒智信 —— 案例研究中心

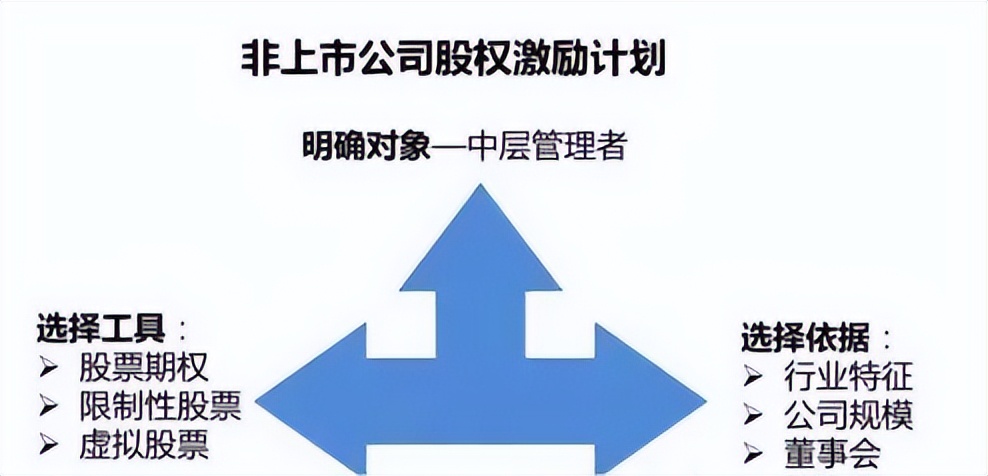

(一)明确对象

大部分非上市股份公司,属于中小型、成长型、科技型以及民营企业。这些企业的特点就是高级管理层本身往往就是公司股东。因此,针对于高管,股权激励意义不大,往往采取年薪加与公司利润挂钩的奖金的薪酬制度。又因为,股权激励的人数要相对适量,基层管理者较为庞杂,因此,本文股权激励的对象为非上市公司的中层管理者。

中层管理者并不仅仅以职位划分。确定方式可以采用管理岗位上的经理层再加上关键岗位上的员工,例如,核心技术人员、优秀员工、选择长期为公司服务的员工等。认定者一般是董事会。

(二)选择工具

目前非上市公司股权激励主要有以下三个:

1.股票期权

股票期权是公司授予激励对象在一定时间内按照约定价格购买一定数量的公司股份的权利。期权只包含权利,而没有必须行权,即买进的义务,公司不能强迫其行权,因为期权只有当行权价低于市场价时才有价值。

期权的收益与公司行权日公司股价与行权价的差额有关,公司股价越高,差额越大,持有者收益越多。从而,期权将激励对象的个人利益与公司整体价值捆绑,以达到激励效果。

2、限制性股票

限制性股票是指公司为了实现某一特定目标,无偿将一定数量的股票赠与或以较低价格售予激励对象,但是,股票的转让和出售会受到一定限制。只有在限制期内达到既定目标,激励对象才有权处置股票。如果没有达到目标,公司有权收回或回购股票。

3、虚拟股票

虚拟股票是将表决权被从股票中剥离的一种股票。虚拟股票这种激励工具是指公司将一定数量的虚拟股票授予激励对象。激励对象可以凭此获得分红和股价升值收益,但是不能出售或转让。

(三)选择依据

不是所有的非上市公司都适合股权激励,以下几个依据可以帮助我们判断是否需要采用股权激励。

1、行业、企业特征:朝阳产业以及初创企业往往需要烧钱占领市场,股权激励较为有效。

2、公司规模:规模较小的公司倾向于高的增长率,而规模较大的公司则偏爱稳定。

3、董事会控制权倾向:愿意分权的老板较为适用于股权激励,而乐于牢牢控制公司则不合适,但是也可以考虑虚拟股票,因为虚拟股票不会稀释股权。

对于三个股权激励工具的适用性,华恒智信做了以下总结:

股票期权适用于初创或者扩张期公司,例如,互联网公司。因为股票上涨空间大,差额高,进而激励效果明显。并且,在此期间,企业没有付现成本,现金流不足的企业也比较适用。

限制性股票适合规模较大的较为稳定的公司。因为此时,股价下跌,管理者也会受损,这可以被看作是管理者未为企业做出业绩贡献的惩罚。

虚拟股票适合现金流较为充裕和稳定的公司。因为虚拟股票相当于现金奖励的延迟发放。

四、股权激励注意事项

对于非上市公司的股票激励的一个难点就是企业未上市,无法在交易所交易,无法公开获得股票价格。针对这种情况将公司分为不准备上市的公司和有上市计划的公司。

不准备上市的公司:股票流动性较差,股票市场价值难以被精确衡量,管理者容易“钻空子”。因而采用现金结算,例如,虚拟股票更为妥当。

有上市计划的公司:股权在发行市场和二级市场会形成巨大价差,持有股权将会带来可观的经济收益。因而采用股票期权和限制性股票较好。