股权激励咨询:胜蓝股权丨期权模式的股权激励

日期:2024-01-29 20:28:48 / 人气:

期权模式的股权激励

我们来看A公司的案例。

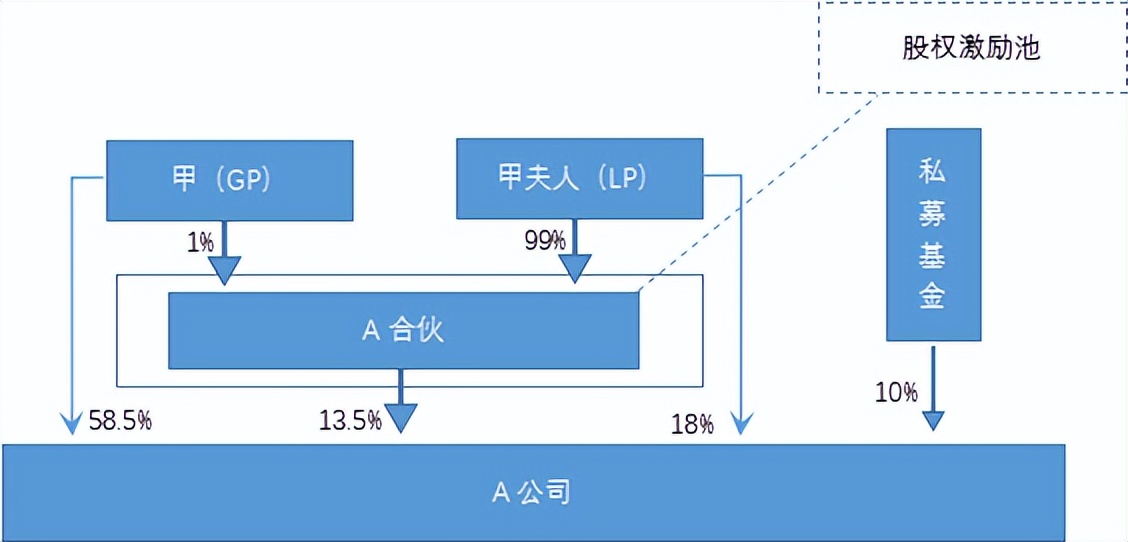

A公司成立于2005年,创始人是甲。2015年6月,A公司开始规划在创业板申报上市。

为了实现员工利益与公司发展高度绑定,A公司股东会审议通过了《期权激励计划》,向30名高管授予500万份期权,行权后对应公司500万元的注册资本,占授予日公司注册资本的10%。同日,A公司与30名高管签署了《期权授予协议》,协议约定授予日为2016年1月1日,30名激励对象从授予日起在公司连续服务满3年,可以以每份期权2元的价格购买公司1元注册资本或1股公司股份。随后,甲与甲夫人共同设立A合伙作为员工持股平台。甲夫人以2元/注册资本的价格(甲夫人原持股成本2元/注册资本),向A合伙转让A公司15%的股权(对应A公司750万元注册资本),用于本次授予期权的行权和预留股份授予未来入职员工。2016年3月,A公司引入1家私募股权基金对公司增资扩股,每注册资本价格为5元。

2019年1月,期权激励计划进入行权期。除3名激励对象离职外,实际行权的激励对象共27名。2019年3月31日,甲夫人将通过A合伙间接持有的A公司8.1%的股权(对应A公司450万元注册资本),以2元/注册资本的价格,转让给27名激励对象。在行权日,A公司股权的公允价值为10元/注册资本。

期权激励的会计处理

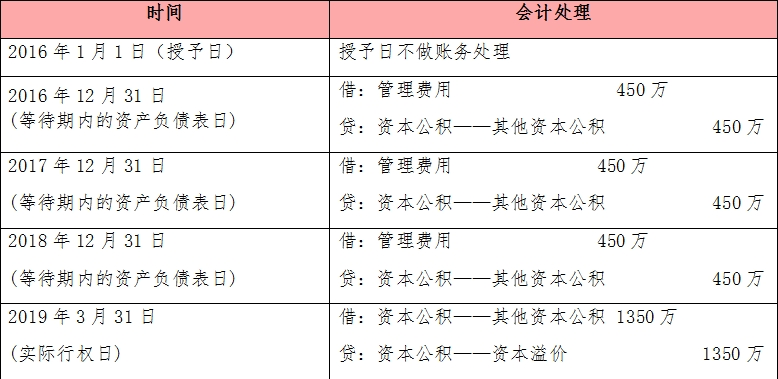

A公司的期权激励约定了3年等待期,且激励对象需在等待期内为公司提供服务,根据企业会计准则的相关规定,本次期权激励所确认的股份支付金额需要在3年内进行摊销。具体计算过程如下。

步骤1:确定授予日期权的公允价值

本次期权激励的授予日为2016年1月1日,A公司以近期引入外部投资人的价格,即5元/注册资本,作为授予日期权的公允价值。

步骤2:估计等待期内激励对象离职比例

A公司估计等待期内激励对象的离职比例约为10%,行权日实际离职比例也为10%。

步骤3:进行股份支付的会计处理

①2016年确认股份支付金额=(5-2)X1/3x(1-10%)500-450(万元)。

②2017年确认股份支付金额=(5-2)x2/3x(1-10%)x500-450-450(万元)。

③2018年确认股份支付金额=(5-2)x(1-10%)X500-450-450-450(万元)。

④《企业会计准则第11号——股份支付》应用指南第二条第(三)项第1目规定,企业应在行权日根据行权情况,确认股本和股本溢价,同时结转等待期内确认的资本公积(其他资本公积)。