山东股权激励:胜蓝股权丨以股换股涉税分析及筹划!

日期:2023-09-22 20:53:12 / 人气:

以股换股涉税分析及筹划案例分享

文章导读

以股换股越来越成为一种常见的投资形式。所谓"以股换股",是股权支付的一种方式,具体指购买股权的一方支付的对价并不是现金,而是自身的股权或者控股子公司的股权。该做法除了可以减轻买方在交易过程中的现金支付压力,对于卖方而言,还可以起到递延纳税的效果。本文将根据不同交易主体,就以股换股中涉及的税务问题进行介绍。

一、

标的公司原股东系自然人的税务处理

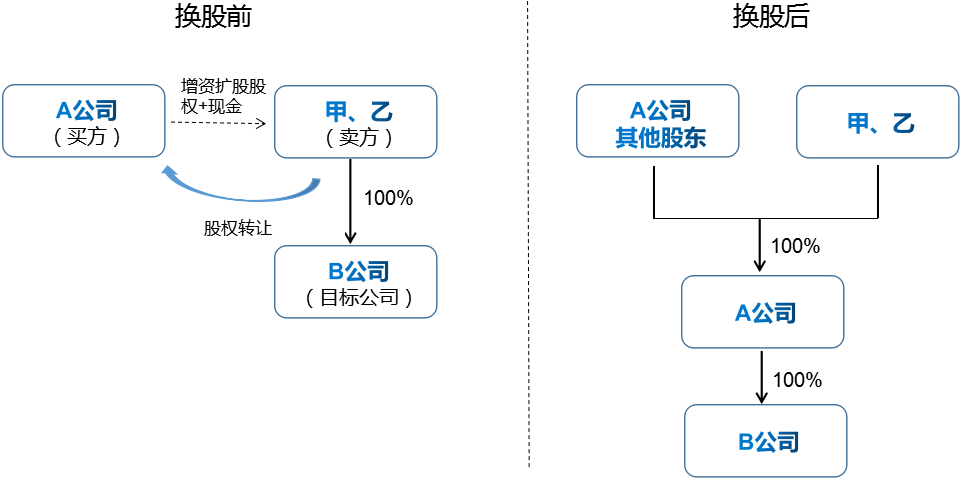

(一)案例一概述

甲、乙两名自然人股东最初各出资300万元成立了B公司。现甲、乙与A公司达成协议,将甲、乙持有的B公司100%股权评估作价后,换取A公司增资扩股股权,不足部分由A公司以支付现金的方式补价。其中,甲、乙分别获得评估价值3000万元的A公司股权以及A公司支付的500万元现金,在此过程中两人各自发生相关合理税费100万元,上述事项于2019年7月完成。以股换股后,A公司持有B公司100%的股权,甲、乙成为A公司股东。具体如下图:

(二)涉税分析

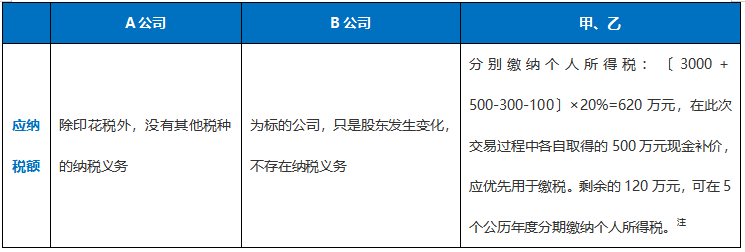

本例中,各方的税务处理具体如下表:

注:甲、乙作为A公司股权的卖方,其以股换股的行为中实际包含了股权转让行为,其取得的相应所得,应按照个人所得税法相关规定按"财产转让所得"项目缴纳20%个税。且根据《财政部、国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》的规定,甲、乙应可以享受分期5年缴纳个人所得税的政策,但在此次交易过程中各自取得的500万元现金补价,应优先用于缴税。现金不足以缴纳的部分,甲、乙可在5个公历年度分期缴纳个人所得税。

(三)法律依据

《关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)规定:

一、个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照"财产转让所得"项目,依法计算缴纳个人所得税。

二、个人以非货币性资产投资,应按评估后的公允价值确认非货币性资产转让收入。非货币性资产转让收入减除该资产原值及合理税费后的余额为应纳税所得额。

个人以非货币性资产投资,应于非货币性资产转让、取得被投资企业股权时,确认非货币性资产转让收入的实现。

三、个人应在发生上述应税行为的次月15日内向主管税务机关申报纳税。纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。

四、个人以非货币性资产投资交易过程中取得现金补价的,现金部分应优先用于缴税;现金不足以缴纳的部分,可分期缴纳。

个人在分期缴税期间转让其持有的上述全部或部分股权,并取得现金收入的,该现金收入应优先用于缴纳尚未缴清的税款。

二、

标的公司原法人股东的税务处理

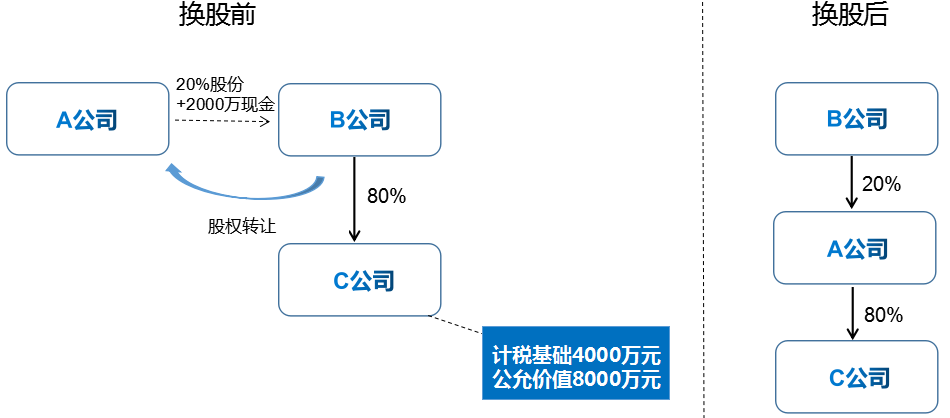

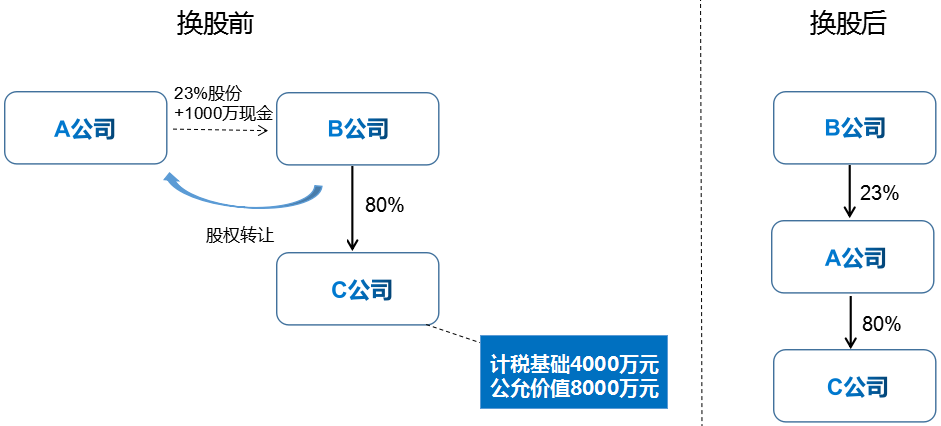

(一)案例二概述

A公司以本企业20%的股权(公允价值为6000万元)和2000万元现金作为支付对价,购买B公司持有的C公司80%的股权(计税基础4000万元,公允价值8000万元)。本次交易完成后,A公司将持有C公司80%的股权,B公司将持有A公司20%的股权,上述交易于2017年完成股权登记手续。具体如下图:

(二)涉税分析

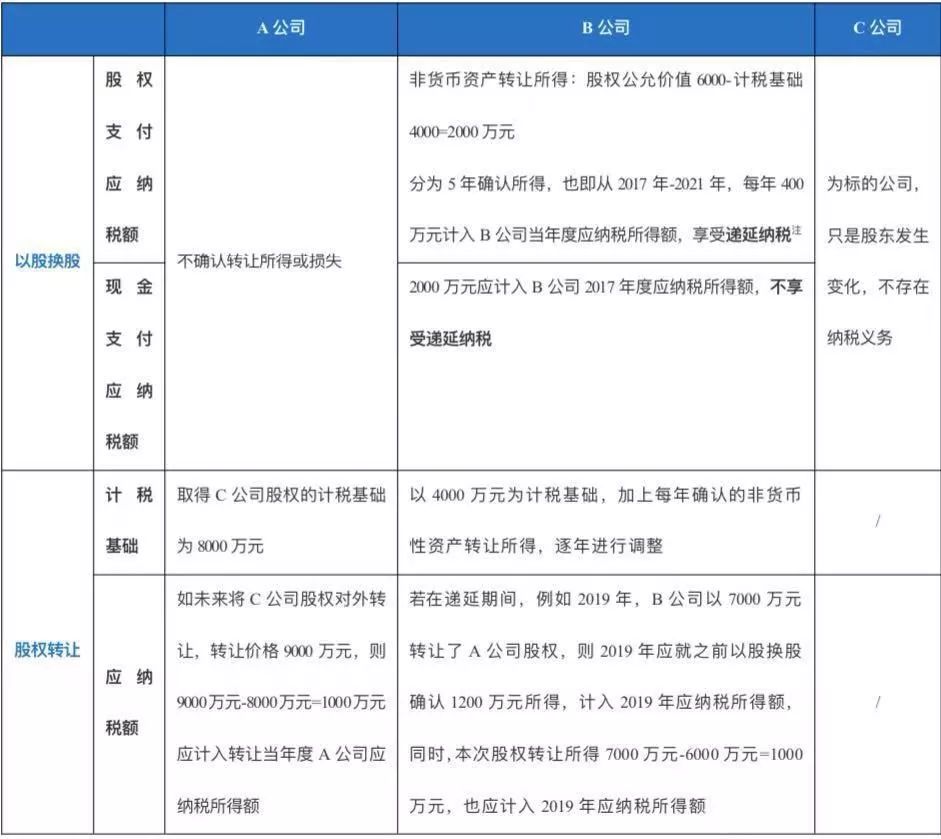

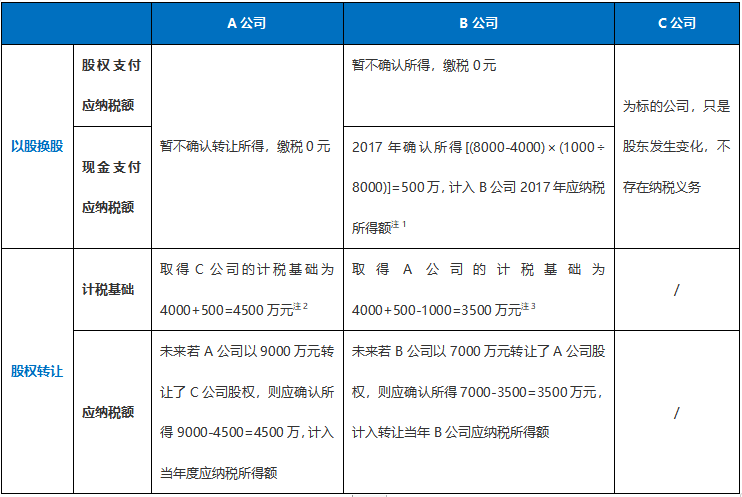

本例中,A公司购买C公司股权的比例为80%,股权支付占交易总额的比例为6000÷8000=75%,不足85%,因而不可申请按照特殊性税务处理,须按照一般税务处理。关于以股换股以及所换得股权的后续转让涉税具体如下表:

注:根据《关于非货币性资产投资企业所得税政策问题的通知》可知,居民企业以非货币性资产对外投资实现的资产转让所得,在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,从而实现递延缴纳企业所得税。本例中,B公司2000万元的所得可分5年平均确认,即每年确认400万元计入应纳税所得额。

(三)法律依据

《关于非货币性资产投资企业所得税政策问题的通知》规定:

一、居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

二、企业以非货币性资产对外投资,应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。

企业以非货币性资产对外投资,应于投资协议生效并办理股权登记手续时,确认非货币性资产转让收入的实现。

三、企业以非货币性资产对外投资而取得被投资企业的股权,应以非货币性资产的原计税成本为计税基础,加上每年确认的非货币性资产转让所得,逐年进行调整。

被投资企业取得非货币性资产的计税基础,应按非货币性资产的公允价值确定。

四、企业在对外投资5年内转让上述股权或投资收回的,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在转让股权或投资收回当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税;企业在计算股权转让所得时,可按本通知第三条第一款规定将股权的计税基础一次调整到位。

企业在对外投资5年内注销的,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在注销当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税。

三、

特殊性税务处理情形

(一)案例三概述

若案例二中其他条件不变,仅将A公司支付对价调整为23%的股权(公允价值为7000万元)和1000万元现金。本次交易完成后,A公司将持有C公司80%的股权,B公司将持有A公司23%的股权。具体如下图:

(二)涉税分析

本例中,由于A公司收购C公司股权的比例为80%,大于50%,股权支付占交易总额比例7000÷8000=87.5%,大于85%,假定同时符合特殊处理的其他条件。该情形下,该股权收购的行为可以按规定选择特殊性税务处理,从而享受递延纳税。具体如下表:

注:

1.根据《关于企业重组业务企业所得税处理若干问题的通知》("59号文"),B公司应确认取得的非股权支付1000万元现金对应的股权转让所得,公式为:(被转让资产的公允价值-被转让资产的计税基础)*(非股权支付金额÷被转让资产的公允价值)。

2.根据59号文,A公司取得C公司股权的计税基础=C公司的原股权计税基础+B公司确认的非股权支付对应的所得。

3.根据59号文,B公司为标的公司的股东,其取得A公司的计税基础=C公司股权的原计税基础+非股权支付额对应的股权转让所得-非股权支付的公允价值。

根据案例二、三可知,A、B公司在以股换股阶段,交易模式若能适用特殊性税务处理,税负比一般税务处理大大减轻,因为前者不需要确认股权收购股份支付对应的所得或损失,不需要缴纳企业所得税。

而当后期A、B公司转让股权时,特殊性税务处理方案可能会比一般性税务处理多缴企业所得税,造成该差异的原因,主要是被转让股权的计税基础是以原计税基础来确定。

(三)法律依据

根据财政部、国家税务总局《关于企业重组业务企业所得税处理若干问题的通知》以及财政部、国家税务总局《关于促进企业重组有关企业所得税处理问题的通知》的规定,企业重组同时符合下列条件的,可选择适用特殊性税务处理:

1.具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

2.被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。([财税〔2014〕109号]规定,股权收购,收购企业购买的股权不低于被收购企业全部股权的50%)

3.企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

4.重组交易对价中涉及股权支付金额符合本通知规定比例(收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%)。

5.企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

如果并购重组符合上述条件的,企业可以适用特殊性税务重组规定,按以下规定处理:

1.被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定。

2.收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。

3.收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。

从本文案例和相关规定可见,对于"以股换股"的投资形式,在满足交易各方交易目的的基础上,存在较大的税务筹划空间,以实现尽可能少或者尽可能迟地缴税。

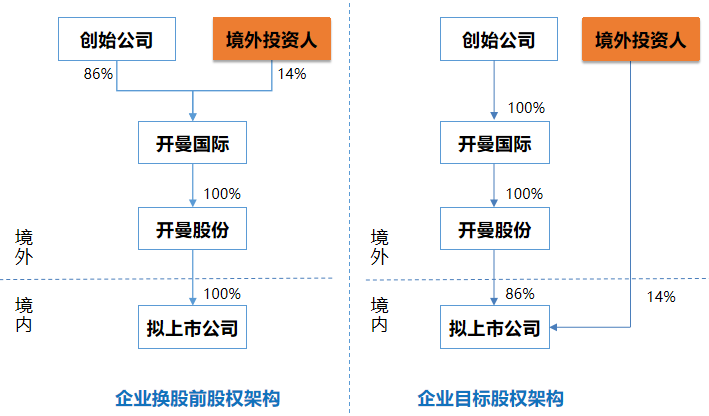

其实,以股换股税务筹划的方式非常多,以君伦律师处理的某境外持股置换为境内持股的"以股换股"案例而言,客户希望将境外投资人间接持有拟上市公司的架构变成直接持有拟上市公司,如下图:

如果是正常的股权转让,开曼股份将拟上市公司的股权转让给境外投资人,视当时拟上市公司的财务情况,将产生金额较多的股权转让所得税。当时,君伦律师已经承接了该拟上市公司的IPO业务,君伦律师并未局限于IPO法律尽调和出具法律意见书服务范围,而是结合君伦"法律+财税+资金+跨境"的优势,积极就股权架构的调整提出税务筹划建议,也即通过拟上市公司向股东逐级分配利润,开曼国际以所得利润向境外投资人回购股份,境外投资人直接以所获得的回购款对拟上市公司进行增资的方式,在"零税负"的基础上实现了境外投资人直接持股拟上市公司的"以股换股"目的,用"法律+财税+资金+跨境"为客户创造了远远超越其期待的价值。(文章来源于网络,未找到原作者姓名