股权激励咨询:胜蓝股权丨3种股权激励机制,助你实现业绩倍增

日期:2023-05-07 21:14:17 / 人气:

二十一世纪什么最贵?——人才!

对于中小企业而言更是如此,人才是公司快速发展最为宝贵的资源。那么如何有效的激励核心人才,而又不失控制?如何点燃员工的工作激情,推动实现战略目标?核心团队如何真正的实现“共识、共创、共享?”

股权激励是很好的一种方法,是谷歌、华为、苹果、阿里做强做大的奥秘所在。但股权激励不仅仅是分钱的艺术,更是企业基业长青的治理智慧。

然而很多中小企业老板经常遇到这样的问题——想做股权激励,但不知如何开展,有时候高管对股权激励不感兴趣,认为不如多发红包或奖金,老板曲高和寡。

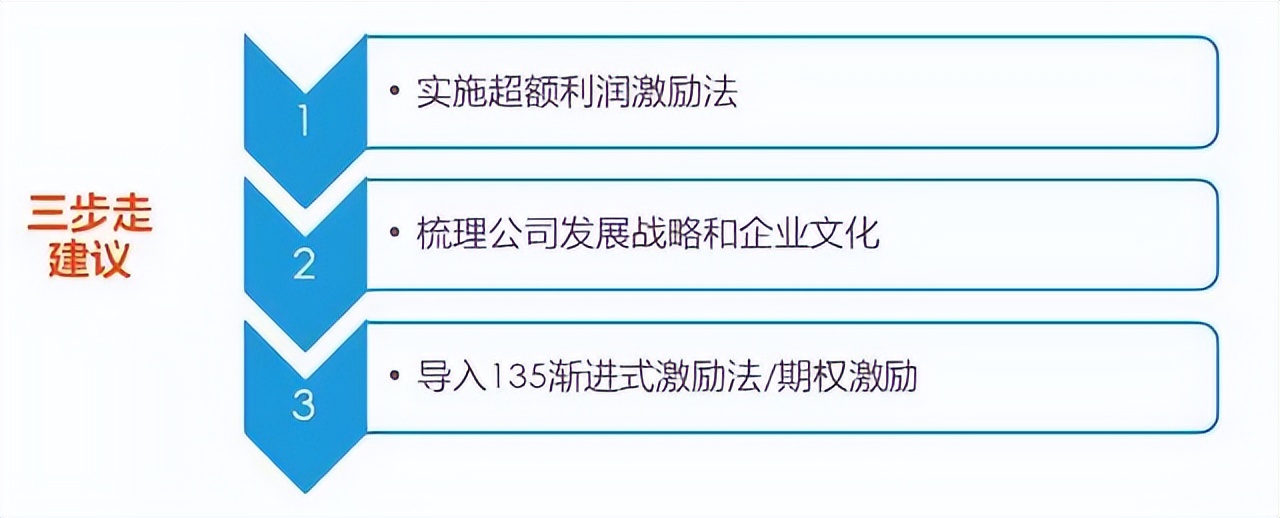

那么,具体应该如何实施股权激励呢?今天给大家介绍三种适合中小企业的股权激励方法,循序渐进,从而达到激励的目标,实现公司和员工的共赢。

第一,超额利润激励法

所谓超额利润激励,是指将超过公司目标利润的超额部分,拿出一定的比例来激励员工。如下图所示,超额的利润可以拿出部分出来给员工分红。

超额利润激励法有

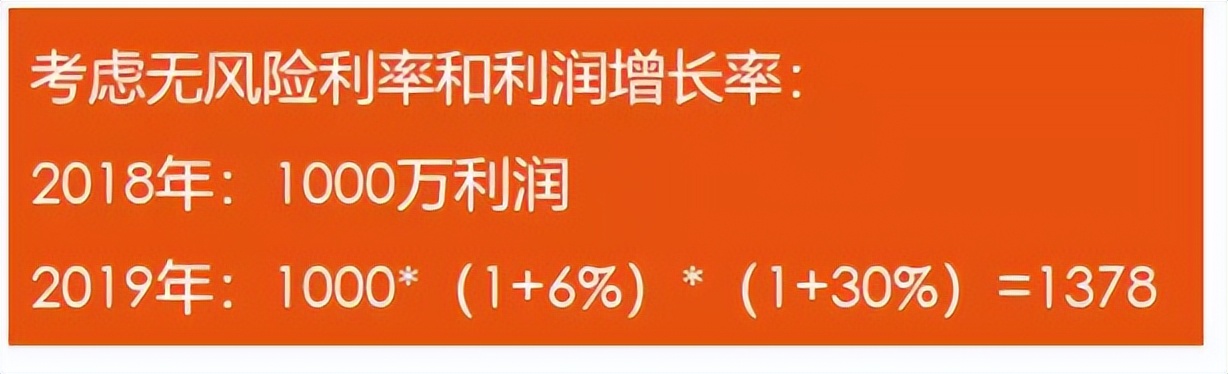

(1)设定利润目标:利润目标的设定应该根据行业水平来确定,一般而言必须高于行业平均水平,同时要考虑无风险利率。假设无风险利率为6%,2018年利润为1000万,2019年利润增长率目标为30%,那么我们可以根据以下公式计算出2019年的利润目标为1378万元。

(2)设定激励比例:根据超额的程度设定不同的分红提取比例,超额越多,提取比例越高,从而更大程度的提高激励性。譬如可以按照以下比例执行,也可根据公司的实际情况进行调整。

第二,在职分红激励法

在职分红激励法与超额利润激励法相似,是对超额利润激励的一种改进,降低激励的门槛。如下图所示,激励对象无需超额完成利润目标,只要达到一定的考核标准就可以享受在职分红。假设目标利润为1000万元,分红条件是800万,只要公司完成了800万的目标,就可以享受分红。

在职分红激励的关键包括:(1)定目标;(2)定数量;(3)定比例;(3)定条件。

(1)定目标:可以采用与超额利润激励同样的方法确定利润目标;

(2)定数量:确定激励对象的分红股权数量或分红占比。从岗位价值、员工能力、员工绩效等方面进行综合测评,科学的确定员工的激励数量。

(3)定比例:确定从净利润中提取分红的比例。公司的利润大部分必须用来作为发展资金,只能提取一部分作为分红,如30%。

(4)定条件:市场有不测风云,股权激励既是一种激励机制,也是一种约束机制。因此一定要达到一定的要求才能进行分红,譬如利润目标达到80%,同时也要对个人的绩效水平进行考核,将分红与绩效挂钩。

第三,135渐进式激励法

所谓135渐进式激励,是指1年在职分红,3年滚动考核(包含第一年),5年锁定注册股,通过分阶段、分步骤的方式,逐步从分红股激励到实股激励的一种方法。

为什么需要用这么长的时间来实现实股激励呢?

入股容易,退股难,如果一步到位做实股激励,有些员工可能拿到股权就走,不仅不能起到激励的作用,还会给公司带来巨大的损失,这种案例比比皆是。另外,在公司早期公司的发展前景还不太明朗,员工未必愿意出资购买实股,会出现前文所说的老板曲高和寡的情况。

因此,中小企业股权激励建议分三步走:首先,实施超额利润激励或在职分红激励;其次,梳理公司的发展战略和企业文化,让合伙人文化深入人心;最后,导入135渐进式激励法。