股权激励咨询:胜蓝股权丨外籍员工参与股权激励,个税如何计算?

日期:2022-08-05 09:57:43 / 人气:

个人所得税法将自然人纳税人的划分为居民个人和非居民个人。对于参与境内上市公司股权激励的外籍员工而言,其税收居民身份不同,股权激励所得适用的个税政策也不同。

下面我们一起来看看,非居民个人取得的境内上市公司股权激励所得,如何计算个人所得税。

1、界定居民个人和非居民个人

居民个人指在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人。

非居民个人指在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。

对于非居民个人身份的外籍员工,需根据《关于非居民个人和无住所居民个人有关个人所得税政策的公告》计算股权激励所得个人所得税。

2、判断股权激励所得来源地

股权激励属于工资薪金所得。个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资薪金所得。

境内股权激励所得=股权激励所得*股权激励所属工作期间境内工作天数/所属工作期间公历天数之比

无住所个人在境内履职或者执行职务时收到的股权激励所得,归属于境外工作期间的部分,为来源于境外的工资薪金所得;

无住所个人停止在境内履约或执行职务离境后,收到归属于其在境内工作期间的数月奖金或股权激励所得,仍为来源于境内的所得。

无住所个人一个月内取得的境内外数月奖金或者股权激励包含归属于不同期间的多笔所得的,应当先分别按照《关于非居民个人和无住所居民个人有关个人所得税政策的公告》规定计算不同归属期间来源于境内的所得,然后再加总计算当月来源于境内的数月奖金或者股权激励收入额。

针对担任董监高的外籍员工:

担任境内居民企业的董事、监事及高层管理职务的个人(以下统称高管人员),无论是否在境内履行职务,取得由境内居民企业支付或者负担的董事费、监事费、工资薪金或者其他类似报酬(以下统称高管人员报酬,包含数月奖金和股权激励),属于来源于境内的所得。

3、非居民个人税款的计算方法

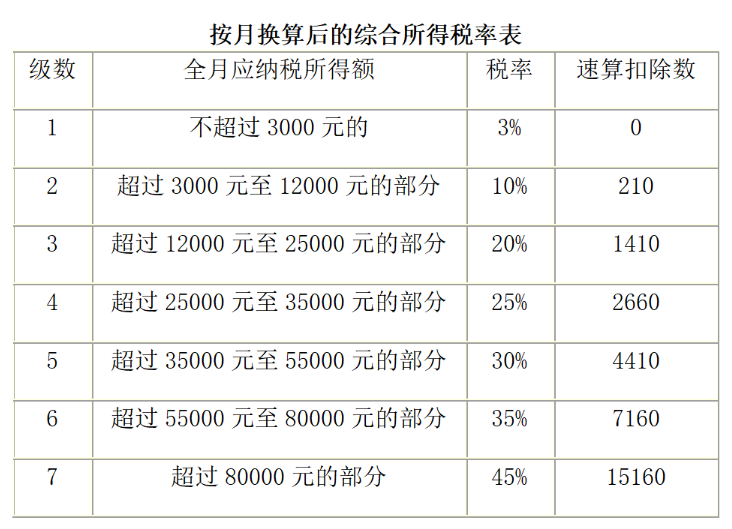

非居民个人取得股权激励的,应按照《关于非居民个人和无住所居民个人有关个人所得税政策的公告》规定计算境内计税的工资薪金收入额,不与当月其他工资薪金收入合并,按6个月分摊,不减除费用,适用月度税率表计算应纳税额。非居民个人在一个纳税年度内取得多笔股权激励所得的,应当合并计算纳税。计算公式如下:

当月股权激励所得应纳税额=[(本公历年度内股权激励所得合计额÷6)×适用税率-速算扣除数]×6-本公历年度内股权激励所得已纳税额

得

举例:

B先生为无住所个人,2020年在境内居住天数不满90天,2020年1月,B先生取得境内支付的股权激励所得40万元, 其中归属于境内工作期间的所得为12万元,2020年5月,取得境内支付的股权激励所得70万元,其中归属于境内工作期间的所得为18万元,计算B先生在境内股权激励所得的纳税情况。(不考虑税收协定因素)

2020年1月,B先生应纳税额=[(120000÷6)×20%-1410]×6=15540元

2020年5月,B先生应纳税额={[(120000+180000]÷6)×30%-4410}×6-15540=48000元